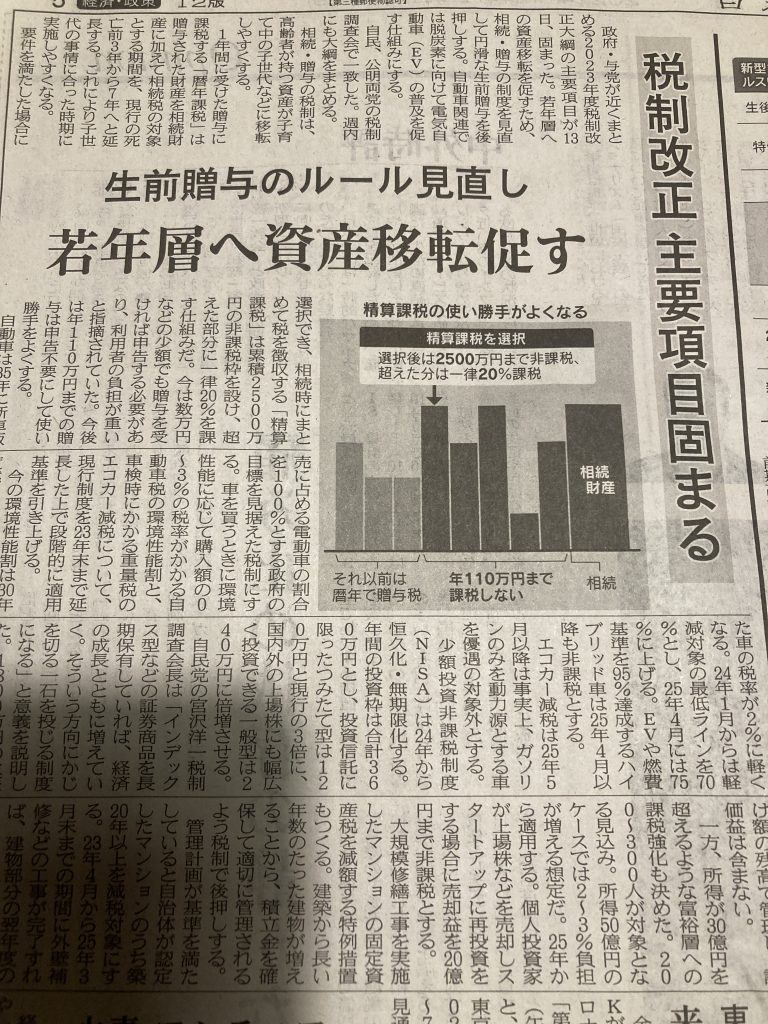

税制改正 相続時精算課税制度 2022 12/15 お知らせ 2022年12月15日 2022年12月15日 相続時精算課税制度も改正される。これは納税者有利の改正です。今までは精算課税制度を選択した場合、暦年贈与は利用できませんでした。しかし、今後は精算課税制度を選択した場合でも110万円以内の贈与なら申告扶養となります。 お知らせ